Dans son rapport décrivant l’évolution du marché du crédit bancaire en zone CEMAC, la BEAC renseigne que le volume global des nouveaux crédits consentis par le système bancaire de la CEMAC à l’économie a reculé de 1,78 %, au cours du troisième trimestre 2022, se situant à 1 769,95 milliards FCFA contre 1 802,03 milliards FCFA un trimestre plus tôt. Et en glissement annuel, la baisse du volume de crédit bancaire est plus prononcée.

En effet, le volume global a reculé de 13,01 % en un an (2 043,04 milliards FCFA au troisième trimestre 2021), traduisant les effets néfastes de la conjoncture internationale sur les économies de la CEMAC. Le secteur bancaire a été le principal offreur de crédit avec 99,06 % de parts de marché (1 753,30 milliards FCFA), contre seulement 0,94 % pour les établissements financiers (16,64 milliards FCFA).

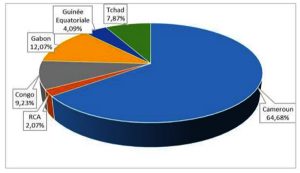

Par pays, le marché du crédit bancaire reste dominé par le Cameroun, avec 64,68 % de nouveaux concours, contre 58,71 % le trimestre précédent. Le plus faible volume de crédit a été enregistré en République Centrafricaine (2,07 %). Le graphique ci-après montre la répartition de l’enveloppe globale par pays au cours du troisième trimestre 2022.

Dynamique de l’offre de crédit dans la CEMAC par type de bénéficiaires et par maturité

Au cours de la période sous-revue, les Grandes entreprises (GE) et les Petites et moyennes entreprises (PME) ont été les principaux bénéficiaires de l’offre de crédits bancaires. Les grandes entreprises ont reçu 52,83 % des crédits mis en place, soit 935,05 milliards FCFA, suivies des PME qui ont reçu 25,35 %, représentant 448,75 milliards FCFA de la valeur globale des crédits distribués, contre 367,82 milliards FCFA trois mois auparavant.

Les crédits aux particuliers ont pour leur part, progressé au cours du troisième trimestre 2022, s’élevant à 330,32 milliards FCFA contre 273,50 milliards un trimestre plus tôt, traduisant une hausse des besoins de consommation et d’investissement des ménages de la CEMAC. Les crédits aux administrations publiques n’ont représenté que 10 2,93 % de l’enveloppe globale des nouveaux crédits, pour une valeur de 51,94 milliards FCFA.

La part des crédits accordés aux autres personnes morales (ONG, associations, syndicats, etc.) s’est située à 0,22 % de la valeur globale des crédits distribués pour une valeur de 3,89 milliards. En glissement annuel, les prêts consentis aux particuliers ont progressé de 3,42 % à 330,32 milliards FCFA au cours du 3ème trimestre contre 319,39 milliards FCFA un an auparavant.

De même, les crédits aux PME ont également enregistré une progression significative de 27,69 % entre le 3ème trimestre 2021 et le 3ème trimestre 2022, passant de 337,51 milliards FCFA à 430,98 milliards FCFA.

Par contre, le volume annuel des crédits accordés aux grandes entreprises a reculé de 18,26 %, se situant à 952,82 milliards FCFA à fin septembre 2022 contre 1 165,62 milliards FCFA en septembre 2021. Pour les autres personnes morales, le volume de crédit a chuté de 65,85 % entre septembre 2021 et septembre 2022, revenant à 8,72 milliards FCFA au cours du 3ème trimestre 2021 contre 27,99 milliards un an plus tôt.

Enfin, les crédits aux administrations publiques et collectivités décentralisées, ont considérablement reculé au cours de la période sous-revue, passant de 192,53 milliards FCFA en septembre 2021 à 47,11 milliards en septembre 2022, soit une baisse de 75,53 % en un an.

L’analyse des prêts par maturité montre comme dans les situations précédentes, une prépondérance des crédits à court terme. En effet, les crédits de maturité inférieure à 24 mois ont représenté 79,65 % de l’enveloppe globale.

Ils sont généralement destinés au financement des besoins de consommation des ménages ou de trésorerie pour les personnes morales. La part des prêts bancaires à moyen terme (durée comprise entre 24 et 60 mois) dans les nouveaux crédits a été de 17,98 %, tandis que celle des prêts à long terme (durée supérieure à 60 mois) n’a représenté que 2,36 %.

{kind=link}